Vous souhaitez transmettre une part de votre patrimoine à vos proches ? Vous envisagez la transmission de certains biens avant la succession ? La donation constitue une technique juridique permettant de transmettre des biens en limitant l’imposition.

Les derniers chiffres disponibles de l’INSEE précisent que 18 % des ménages français ont reçu une donation au cours de leur vie.

La donation a un lien évident avec les successions puisqu’elle se traduit comme un acte de transmission visant à anticiper un héritage futur.

Près de 85 % des ménages ayant fait une donation sont à la retraite et plus de six donateurs sur dix ont plus de 70 ans. Cette tranche d’âge représente pourtant seulement 15 % de la population française.

Ces chiffres imposent de s’interroger sur l’intérêt de la donation dans le cadre des transmissions familiales et, surtout, de l’intérêt de réaliser les donations suffisamment tôt au cours d’une vie.

Juridiquement, la donation est définie comme un acte par lequel une personne dispose à titre gratuit de tout ou partie de ses biens ou de ses droits, au profit d’une autre personne en vie.

La donation peut porter sur des biens meubles ou immeubles, des droits présents ou futurs.

Pourquoi faut-il donner le plus tôt possible ?

Le donataire (personne qui bénéficie de la donation) doit s’acquitter de l’imposition selon le barème des droits de mutation à titre gratuit.

Le montant des droits de donation dépend de deux facteurs :

- la valeur de la donation,

- et le lien unissant le donateur au donataire.

Ces droits sont calculés après déduction éventuelle d’un abattement sur la valeur des biens reçus qui dépend du lien de parenté ou de la qualité du bénéficiaire.

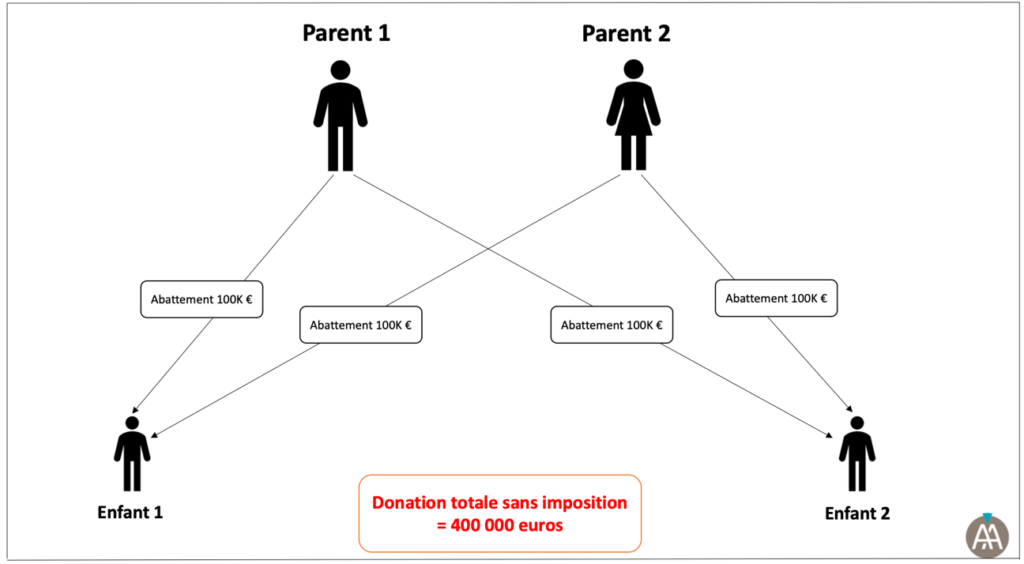

A titre d’exemple, chaque parent peut donner jusqu’à 100 000€ par enfant sans qu’il y ait de droits de mutation à payer. Cet abattement de 100 000€ peut s’appliquer en une seule fois, ou de manière fractionnée. Il se renouvelle tous les 15 ans.

Ainsi, plus la donation est faite tôt plus les donateur et donataire pourront bénéficier d’abattement de 100.000 €.

Cet abattement s’appliquant par parent et par enfant.

Ainsi, un couple qui détient un bien d’une valeur de 400.000 € peut transmettre l’intégralité de cette valeur à ses deux enfants.

En effet, chaque parent peut donner une valeur de 100.000 € à chacun des enfants sans imposition grâce à l’abattement comme le démontre le schéma ci-dessous :

Si les parents sont âgés de 50 ans au moment de la première donation ils auront la possibilité d’effectuer une nouvelle donation d’une valeur de 400 000 €, sans imposition dès l’âge de 65 ans, ainsi qu’une nouvelle donation de 400 000 € à 80 ans.

La mise en place concrète d’une donation

La donation impose de respecter des conditions de fond et de forme pour être valable.

Le donateur et le donataire doivent avoir la capacité juridique et consentir à cette donation. Le consentement doit être libre et éclairé. Il ne saurait être valable si le donateur a commis une erreur, a été trompé ou contraint moralement ou physiquement.

La donation peut être réalisée par acte notarié ou acte sous seing privé (rédigé et signé par le donateur et le donataire), selon le type de donation.

Lorsqu’un acte notarié est requis, l’irrespect de cette formalité entraine la nullité de la donation.

La donation suppose également un consentement mutuel : si elle est à l’initiative du donateur, elle doit également être acceptée par le donataire.

Pour l’enfant mineur, les pères et mères peuvent accepter la donation au nom du mineur. L’acceptation peut être concomitante ou postérieure à l’acte de donation. Il est nécessaire d’être prudent dans l’exécution des formalités, tant pour le donateur, que pour le donataire.

S’il existe un principe fort d’irrévocabilité des donations, celles-ci restent révocables pour les causes autorisées par la loi telles que :

- l’inexécution des charges,

- l’ingratitude du donataire,

- et la survenance d’enfant.

Lorsque la donation porte sur des biens meubles, un état estimatif doit être dressé, énumérant les biens donnés et leur estimation.

Lorsque la donation porte sur des biens immobiliers, elle doit être enregistrée auprès d’un notaire qui la déclarera à l’administration fiscale, et fera les démarches nécessaires auprès des services de publicité foncière.

Si vous souhaitez plus d’informations sur la donation de biens immobiliers, AGN AVOCATS vous invite à lire cet article.

Nos avocats experts en donation, se tiennent à votre disposition pour répondre à toutes vos questions et vous conseiller. Nos entretiens peuvent se tenir en présentiel ou en visio-conférence. Vous pouvez prendre rendez-vous directement en ligne sur www.agn-avocats.fr.

AGN AVOCATS

- Abus de biens sociaux

- Abus de faiblesse

- Actualités du réseau

- AGN Football Club

- Association

- Assurance & Responsabilité

- Bail commercial

- Cession de fonds de commerce

- Contractuels de la Fonction Publique

- Contrats & Consommation

- Contrôle Urssaf

- Délais de paiement

- Diffamation

- Divorce

- Donation

- Droit administratif

- Droit Contrats & Distribution

- Droit de la famille

- Droit de la Fonction Publique

- Droit de réponse

- Droit des Affaires

- Droit des Marques

- Droit des Sociétés

- Droit du Tourisme

- Droit du Travail

- Droit du Travailleur Handicapé

- Droit Equin

- Droit Franco-Allemand

- Droit Pénal

- Droit Public

- Expulsion de locataires

- Fiscalité

- Fraude fiscale

- Immobilier

- Les Quiz AGN

- Malfaçons et vices cachés

- Non classé

- Permis de construire

- Préjudice Corporel

- Propriété intellectuelle et droit du numérique

- Revue de presse AGN

- Succession

- Travailleurs étrangers

- VEFA (vente en l’état futur d’achèvement)

- Ventes immobilières et compromis