Les professions libérales peuvent être exercées en entreprise individuelle ou en société, alors comment faire votre choix ?

Souvent débordés, par manque de temps, beaucoup de professionnels libéraux qui exercent leur activité en individuel hésitent à travailler en commun au sein d’une société, craignant d’une part, d’y perdre du temps et d’autre part, d’y perdre leur liberté de décision et de fonctionnement.

Pourtant, le professionnel qui rejoint ou constitue une société ne sacrifie pas nécessairement son indépendance: tout va dépendre de la forme de collaboration choisie.

De plus, l’exercice en commun d’une activité peut présenter de nombreux avantages: matériel, en partageant les dépenses, pratique en partageant le travail, économique en partageant les honoraires ou les bénéfices, professionnel en partageant les risques …

Les avocats se sont également, eux même, posés cette question dans le cadre de leur propre activité : six mois en arrière cela fut mon cas, et le constat est sans appel : l’exercice d’une profession libérale dans le cadre d’une structure sociétale est nécessairement avantageux.

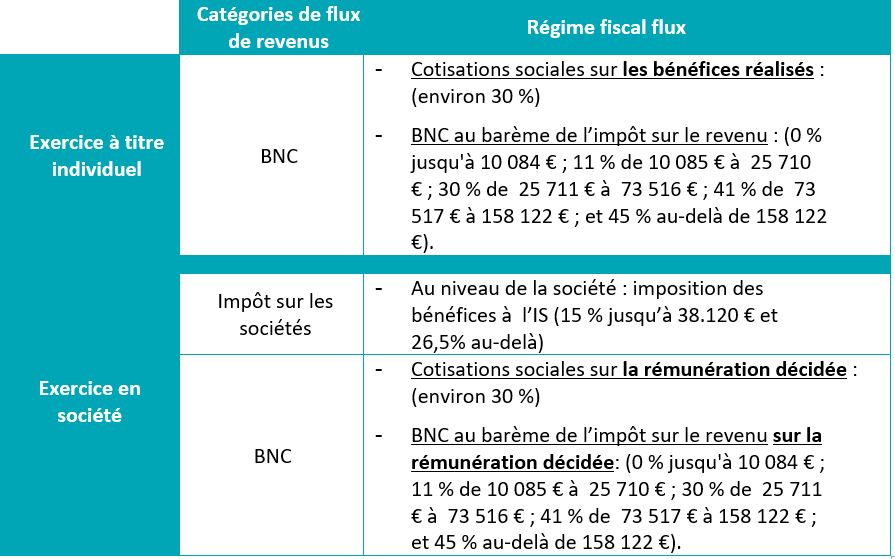

1/ L’un des avantages principaux à exercer son activité libérale en société reste la maitrise de sa rémunération et de l’imposition aux titres des charges sociales

L’exercice en société permet au dirigeant d’optimiser le montant des charges sociales à payer en jouant sur la rémunération versée.

En effet, c’est un excellent levier pour le professionnel qui peut réduire sa rémunération en fonction de ses besoins et de son activité afin de diminuer le montant de ses charges sociales. Dans le cas du professionnel libéral exerçant en société soumise à l’impôt sur les sociétés, les cotisations sociales sont calculées sur la base de sa rémunération.

Au contraire, dans le cadre de l’exercice à titre individuel, les bénéfices non commerciaux (BNC) constituent la base de calcul des charges sociales. En effet, ces dernières sont calculées sur la base du bénéfice de l’entreprise, y compris sur la partie réinvestie dans l’entreprise, en cas de soumission à l’IR.

Le professionnel libéral ne dispose ainsi d’aucune marge de manœuvre pour ajuster le montant des cotisations sociales calculé sur la globalité de son chiffre d’affaires.

L’exercice en société permet donc de limiter l’assiette des revenus soumis à cotisations sociales et au barème de l’impôt sur le revenu, en ne prélevant de la structure la seule rémunération dont vous avez besoin.

2/ Les différents schémas de passage en société et fiscalité y affèrent

Il existe deux schémas principaux pour passer de l’exercice à titre individuel à l’exercice en société :

2.1. L’apport du fonds libéral à une société à créer

Cela implique que le professionnel apporte son fonds libéral à une société et reçoive en contre partie des titres de cette société. Les conséquences fiscales de l’apport du fonds libéral sont les suivantes :

- Plus-value du fonds libéral en report d’imposition

- Imposition des BNC en cours

- Droit d’enregistrement gratuit sous condition d’engagement de conservation des titres de la SEL pendant 3 ans

2.2. La création d’une société et la vente du fonds libéral

La création d’une société par apport en numéraire suivie de la cession du fonds libéral, implique que le professionnel reçoive en échange de la cession de l’argent de la société via un crédit-vendeur ou un prêt.

Les conséquences fiscales de la cession du fonds libéral sont les suivantes :

- Plus-value du fonds libéral (taux de 30 %)

- Imposition des BNC en cours

- Droit d’enregistrement : La cession de fonds libéral est soumis au droit d’enregistrement prévu par l’article 719 du CGI à savoir : 0% jusqu’à 23.000€, 3% jusqu’à 200.000€ et 5% au-delà de 200.000€[1].

- Modalités de paiement du prix de cession (emprunt/crédit vendeur) et dispositions fiscales relatives au crédit vendeur

Ce schéma présente l’avantage pour le professionnel de se dégager de la liquidité sur le rachat par sa société de son fonds libéral.

Le passage à l’exercice en société est une opération juridique très importante pour le professionnel, qui, bien souvent, souhaiterait optimiser sa rémunération mais ne trouve pas le temps nécessaire à y consacrer.

Afin que ce dernier puisse détenir l’ensemble des avantages/et obligations en résultant, il est impératif qu’il puisse se sentir accompagné et conseillé dans son choix par de bons professionnels.

Nos avocats sont prêts à vous accompagner, vous conseiller dans votre réflexion concernant l’exercice de votre profession en société.

Si l’activité libérale en société vous interpelle, je vous invite à me retrouver, le jeudi 20 octobre prochain 18h30 à l’Agence de Castries, afin d’échanger plus largement sur ce sujet. Mes associés et moi-même seront présents pour vous présenter les différents avantages et schémas juridiques possibles. Un cocktail vous sera proposé afin de permettre d’échanger de façon individuelle. Si vous ne pouvez-vous rendre disponible mais que le sujet vous intéresse nous sommes à votre disposition pour répondre à toutes vos questions et vous conseiller.

Pour vous inscrire vous pouvez cliquer ici.

Nos entretiens peuvent se tenir en présentiel ou en visio-conférence. Vous pouvez prendre rendez-vous directement en ligne sur www.agn-avocats.fr.

AGN Avocats | Castries

4, avenue de Sommières – 34160 Castries

contact-castries@agn-avocats.fr

04 99 24 80 02